インボイスの2割特例終了で個人事業主はどうなる?新設予定の「3割特例」と今後の対応

12分で読める

目次

- 1. インボイスの2割特例はいつ終了するのか?

- 1-1. 終了時期は2026年(令和8年)12月末まで

- 1-2. 法人と個人事業主における適用期間の違い

- 2. 令和8年度税制改正で新設予定の「3割特例」とは?

- 2-1. 対象者は「個人事業主」に限定

- 2-2. 3割特例の適用期間と計算方法

- 3. 2割特例終了後の個人事業主の対応と選択肢

- ① 新たな経過措置「3割特例」を利用する

- ② 「簡易課税制度」を選択する

- ③ 「原則課税(本則課税)」を選択する

- 4. 簡易課税と3割特例はどちらがお得か?

- 5. 免税事業者からの仕入れに関する変更(買い手側の影響)

- 5-1. 控除割合の段階的引き下げ

- 5-2. 新たな「1億円制限」

- まとめ

インボイスの2割特例終了で個人事業主はどうなる?新設予定の「3割特例」と今後の対応

2023年10月に開始されたインボイス制度(適格請求書等保存方式)により、多くの免税事業者が課税事業者への転換を決断しました。その際、激変緩和措置として導入された「2割特例」は、消費税の納税額を大幅に軽減し、複雑な計算事務を省略できる非常に強力な支援策として機能してきました。

しかし、この2割特例は恒久的な制度ではなく、間もなく終了の時期を迎えます。

本記事では、銀座に拠点を構える青総合税理士事務所が、2割特例の終了時期や、令和8年度税制改正大綱で新たに示された「3割特例」の全貌、そして個人事業主が今後取るべき最適な対応策について、プロの視点から詳しく解説いたします。

1. インボイスの2割特例はいつ終了するのか?#

2割特例の終了時期について、「個人事業主」と「法人」それぞれの観点から解説します。

1-1. 終了時期は2026年(令和8年)12月末まで#

インボイス制度における「2割特例」は、2026年(令和8年)9月30日を含む課税期間をもって適用が終了します。

本特例は、制度導入に伴う事業者の急激な負担増を和らげるため、当初から3年間の時限措置として設計されていました。国税庁の規定によれば、適用期間は「令和5年10月1日から令和8年9月30日までの日の属する各課税期間」とされています。

個人事業主の場合、課税期間は1月1日から12月31日までの暦年単位です。したがって、2026年分の確定申告(2027年3月の申告)が2割特例を使える最後となります。2027年1月1日以降の取引については、この特例の恩恵を受けられなくなるため、早めの準備が必要です。

1-2. 法人と個人事業主における適用期間の違い#

法人の場合は、事業年度(決算月)によって最終適用年度が異なるため、厳重な注意が必要です。

- 12月決算の法人:個人事業主と同様、2026年12月期(令和8年12月期)までが対象。

- 3月決算の法人:2026年3月期(令和8年3月期)の申告までが対象。

3月決算法人の場合、次の「2027年3月期(2026年4月〜2027年3月)」も2026年9月30日を含んでいますが、実務上の判定ルールにより、2026年3月期までとなる点に注意してください。個人事業主から法人成りをした経営者の方は、特にこのズレを再確認しておくべきです。

2. 令和8年度税制改正で新設予定の「3割特例」とは?#

2割特例の終了後、新たに創設される「3割特例」について、その全貌を解説します。

2-1. 対象者は「個人事業主」に限定#

新たに導入される「3割特例」は、適用対象が個人事業主に限定されており、法人は利用することができません。

これは、法人は個人事業主と比較して記帳能力や資金管理体制が整備されているとみなされたためです。令和8年度税制改正では、事務負担への配慮がより必要とされる個人事業主への支援に特化する方針が採用されました。現在2割特例を受けている小規模法人であっても、終了後は「原則課税」または「簡易課税」へ完全に移行する必要があります。

2-2. 3割特例の適用期間と計算方法#

3割特例は、2027年(令和9年)分と2028年(令和10年)分の2年間限定で適用されます。

3割特例の計算イメージ 売上時に受け取った消費税額 × 30% = 納付税額

事前の届出は不要で、申告書にチェックを入れるだけで利用できる手軽さは2割特例と同じです。 例えば、年間売上800万円(消費税80万円)のフリーランスの場合、2割特例では16万円の納税でしたが、3割特例では24万円となります。納税額は1.5倍に増えますが、領収書を一つ一つ集計する膨大な手間は引き続き免除されるという大きなメリットがあります。

3. 2割特例終了後の個人事業主の対応と選択肢#

2割特例が終了した後、個人事業主には3つの戦略的選択肢があります。

① 新たな経過措置「3割特例」を利用する#

本業が忙しく、経理の事務負担を最小限に抑えたい方は、まず「3割特例」を検討しましょう。事前申請の必要がなく、最も煩雑な「課税仕入れの集計」を合法的に省略できます。

② 「簡易課税制度」を選択する#

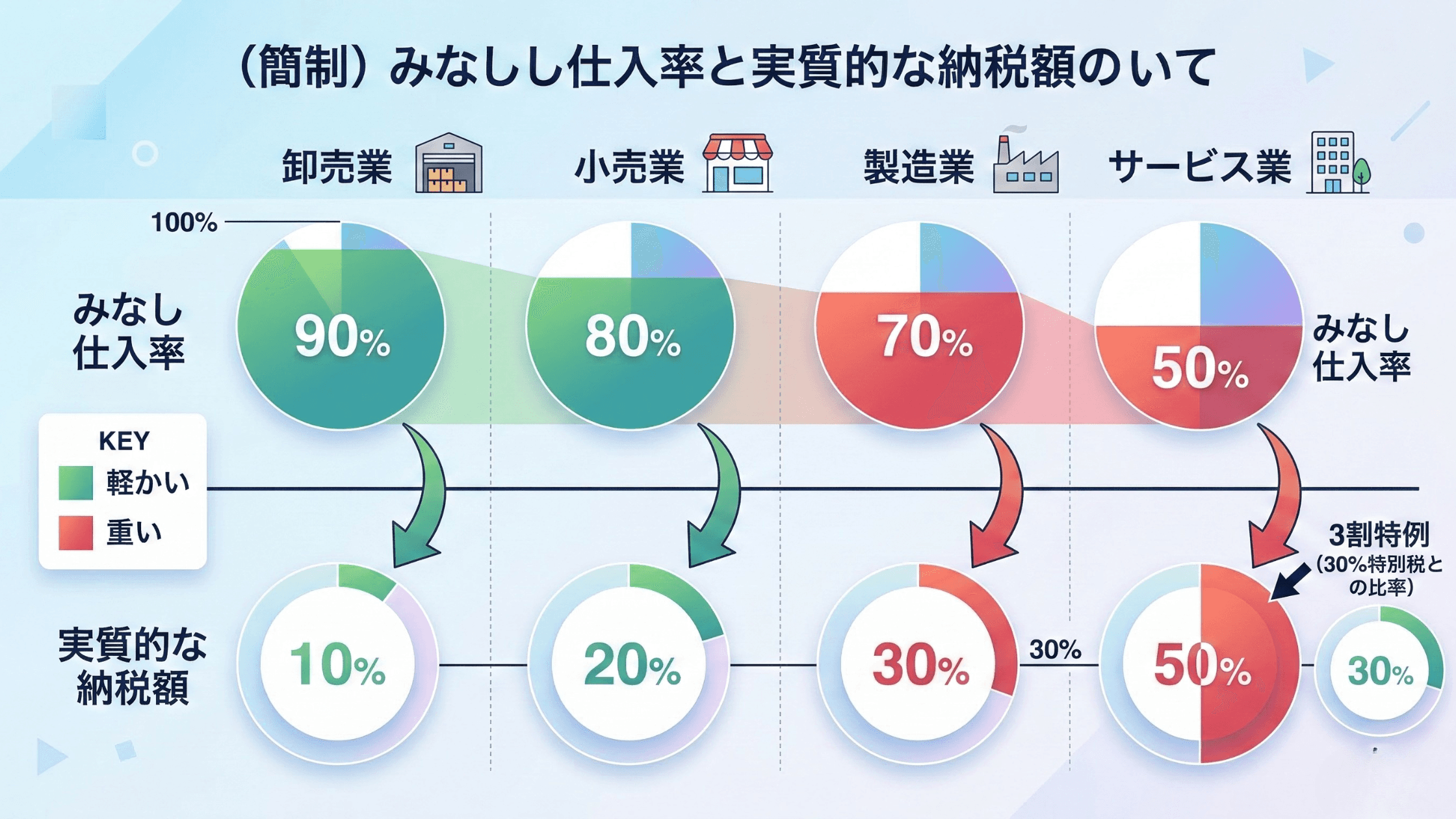

業種によっては、3割特例よりも「簡易課税」の方が納税額を低く抑えられるケースがあります。簡易課税は、業種ごとの「みなし仕入率」を用いて計算する仕組みです。

- 第1種(卸売業):90%(実質負担10%)

- 第2種(小売業):80%(実質負担20%)

これらのみなし仕入率が高い業種は、3割特例(30%負担)よりも有利になります。

③ 「原則課税(本則課税)」を選択する#

大規模な設備投資を予定している方や、外注費・材料費などの多額の支払いがある場合は「原則課税」が最適です。 実際の取引額で計算するため、支払った消費税が預かった消費税を上回った場合に、「還付(お金が戻ってくる)」を受けられる唯一の方法です。ただし、厳密な帳簿付けとインボイスの保存が義務付けられるため、専門家の支援が不可欠です。

4. 簡易課税と3割特例はどちらがお得か?#

簡易課税制度は、業種(事業区分)によって「みなし仕入率」が異なるため、実質的な税負担率も業種によって大きく変わります。新設される3割特例(実質負担30%)とどちらが有利になるか、その判断基準を解説します。

| 判定 | 業種 | みなし仕入率 | 実質負担 |

|---|---|---|---|

| 簡易課税が有利 | 卸売業(第1種) | 90% | 10% |

| 小売業(第2種) | 80% | 20% | |

| ほぼ同等 | 建設・製造業(第3種) | 70% | 30% |

| 3割特例が有利 | 飲食店業(第4種) | 60% | 40% |

| サービス業(第5種) | 50% | 50% | |

| 不動産業(第6種) | 40% | 60% |

ITエンジニアやコンサルタントなどのサービス業(第5種)の場合、簡易課税だと50%の納税が必要ですが、3割特例なら30%で済みます。この「20%の差」はキャッシュフローに直結します。

5. 免税事業者からの仕入れに関する変更(買い手側の影響)#

自らが「買い手」として免税事業者に支払いを行う際の影響も無視できません。

5-1. 控除割合の段階的引き下げ#

免税事業者からの仕入れに係る税額控除の経過措置が延長・細分化されました。

- 2026年(令和8年)10月〜:70%控除

- 2028年(令和10年)10月〜:50%控除

- 2030年(令和12年)10月〜:30%控除

最終的に2031年(令和13年)9月末で終了します。

5-2. 新たな「1億円制限」#

特定の免税事業者から年間1億円を超える仕入れを行った場合、超過分については経過措置(70%控除など)が一切適用されない新ルールが導入されます。これは、免税制度を悪用した租税回避を防ぐための措置です。

まとめ#

インボイス制度の切り札であった「2割特例」は2026年をもって終了しますが、個人事業主の方は新設される「3割特例」や「簡易課税」を賢く使い分けることで、負担を最小限に抑えられます。

どの課税方式が有利になるかは、業種や今後の投資計画によって大きく異なります。制度の複雑さに迷われた際は、ぜひ一度プロにご相談ください。

青総合税理士事務所では、個別の事業状況に合わせた緻密な納税シミュレーションを承っております。

■ 青総合税理士事務所 公式LINEはこちら https://lin.ee/BzqRycQ

監修者

渡邉 優

青総合税理士事務所 代表税理士。個人事業主から法人まで幅広いクライアントの税務顧問を担当。税務相談・申告、会計業務、起業・設立支援、相続・事業承継を手がける。