AIで税務調査が厳格化!デジタル監視網の拡大に企業が今すぐ備えるべきデータ管理とは

18分で読める

目次

- 1. AIで税務調査が厳格化!国税庁のデジタル監視網の現状とは

- 1-1. AIによる調査対象の自動選定が本格化

- 1-2. 「簡易な接触」による行政指導が急増

- 1-3. 追徴税額は過去最高水準を記録

- 2. 2026年稼働の次世代システム「KSK2」がもたらす変革

- 2-1. 紙からデータへの完全移行

- 2-2. 税目間の壁を越えたデータ統合

- 2-3. 外部データとの連携で資金の流れが可視化

- 3. AI税務調査のターゲットになりやすい企業・個人の特徴

- 3-1. 同業他社の平均から大きくズレた「異常値」がある

- 3-2. 法人と個人の間で不自然な資金移動がある

- 3-3. 電子決済や外部データとの不整合がある

- 4. 今すぐ備えるべきデータ管理と対策

- 4-1. 電子帳簿保存法に対応した確実な証憑管理

- 4-2. 異常値に対する合理的な「説明」を準備する

- 4-3. 税務の専門家である税理士に相談する

- まとめ

- 税務調査やデータ管理に不安を感じていませんか?

AI(人工知能)技術の進化は、企業のビジネスモデルだけでなく、国家の税金を集める仕組みにも大きな変化をもたらしています。

近年、国税庁はデジタル技術を駆使した「税務行政のDX(デジタル・トランスフォーメーション)」を強力に進めており、税務調査の手法はかつてないほど厳格化・高度化しています。

本記事では、AIによる税務調査の最新動向と、企業や個人事業主の皆様が今すぐ取り組むべきデータ管理の重要性について、わかりやすく解説します。

1. AIで税務調査が厳格化!国税庁のデジタル監視網の現状とは#

まずは、税務調査においてAIがどのように活用されているのか、現在のリアルな実態を3つのポイントで解説します。

1-1. AIによる調査対象の自動選定が本格化#

現在、国税庁は税務調査の対象者を選ぶプロセスにAIを本格導入しています。

過去の膨大な申告データや、これまでの調査で蓄積された不正パターンをAIに学習させています。これにより、申告漏れリスクが高い納税者を自動的に点数化(スコアリング)し、抽出するシステムが稼働しているのです。国税庁の公表資料でも、調査対象の選定にAIを活用していることが明記されています。

これまでの税務調査は、調査官の長年の経験や勘、あるいは無作為な抽出に頼る部分がありました。しかし現在は、AIが売上高や経費のバランス、過去の申告履歴などを総合的に分析しています。

「申告漏れの可能性が高い」と判定された案件をピンポイントであぶり出すため、より「狙い撃ち」の調査が可能になっています。

1-2. 「簡易な接触」による行政指導が急増#

本格的な税務調査(実地調査)に入る前の段階として、電話や文書で申告内容の確認を求める「簡易な接触(行政指導)」が急増しています。

AIの分析によって「計算ミス」や「軽微な申告漏れ」の可能性が高いと判定された場合、まずはコストのかからない電話や文書で是正を促す手法へとシフトしているからです。国税庁の発表によると、所得税に関する簡易な接触の件数は年々大幅に増加しています。

かつては調査官が事業所を直接訪問する調査が主流でした。しかし現在では、「この経費の計上は間違っていませんか?」といったお尋ねの文書が届くケースが増えています。

この連絡を無視し続けると、AIの判定リスクがさらに高まり、結果的にペナルティの重い実地調査へと発展する危険性があるため、決して放置してはいけません。

1-3. 追徴税額は過去最高水準を記録#

税務調査の実施件数自体は減少傾向にある一方で、1件あたりの追徴税額(罰金などを加えた追加の税金)は過去最高水準を記録し続けています。

AIを活用した精度の高いターゲティングにより、「空振り」の調査が激減したためです。申告漏れが確実に存在する悪質な案件や、大口の案件に的が絞られています。実際に、実地調査の件数が減っているにもかかわらず、追徴税額の総額は増加傾向にあります。

これは、「今年は運良く調査が来なかった」と安心できる時代が終わったことを意味しています。一度実地調査に入られれば、高い確率で何らかの指摘を受け、多額の追徴課税を受ける厳しい現実が待っています。

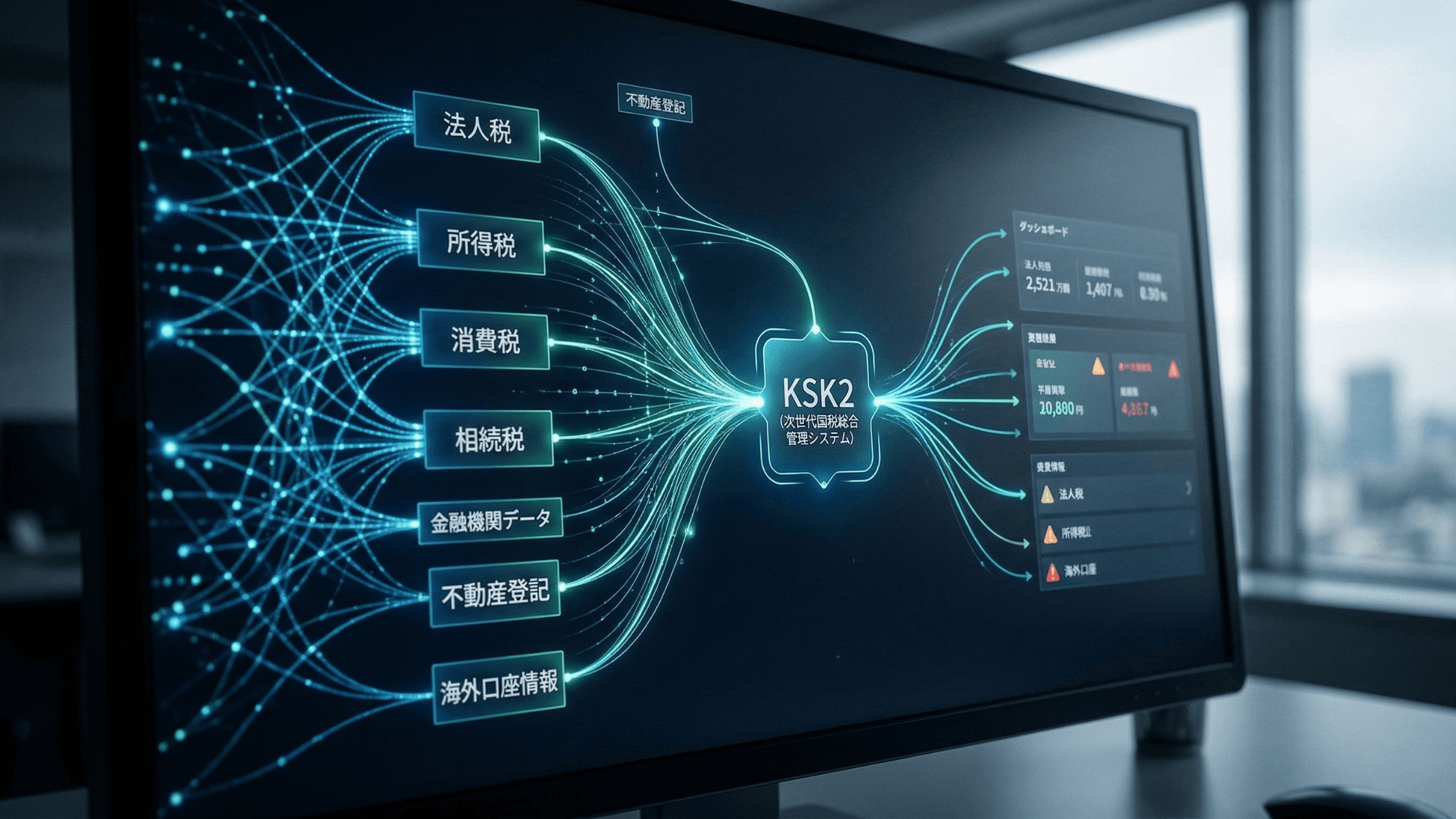

2. 2026年稼働の次世代システム「KSK2」がもたらす変革#

国税庁は、2026年に次世代システム「KSK2(次世代国税総合管理システム)」の稼働を予定しています。これにより、税務調査はさらに大きな変革を迎えます。

2-1. 紙からデータへの完全移行#

KSK2への移行により、国税庁内の事務処理は「紙」から「データ中心」へと完全に切り替わります。

これまでは、皆様が紙で提出した申告書を調査官が目視で確認する作業が残っていました。しかし導入後は、紙で提出された書類であっても、高精度なスキャナやAIの文字読み取り技術(AI-OCR)によってすべてデータ化されます。

あらゆる情報がデジタルデータとして巨大なデータベースに蓄積され、瞬時に検索・比較・分析される「逃げ場のない」環境が完成します。

2-2. 税目間の壁を越えたデータ統合#

これまで法人税、所得税、消費税、相続税などは、税金の種類ごとに縦割りでシステム管理されていました。KSK2の稼働により、これらが横断的に統合されます。

たとえば、「法人の決算書にある役員報酬額」と「社長個人の確定申告の給与額」にズレがあった場合、システムが自動的かつ一瞬で矛盾を検知します。

調査官が別の画面を開いて見比べる手間がなくなるため、同族会社における法人と社長個人の資金の流れは、完全にガラス張りになると言えます。

2-3. 外部データとの連携で資金の流れが可視化#

インターネット上の公開情報や、金融機関からのデータ、さらには海外の口座情報など、外部データとの連携も飛躍的に強化されます。

税務署が把握できる情報は、もはや皆様が提出した申告書だけではありません。以下のような多種多様なデータが照合されます。

- 金融機関の入出金履歴

- 不動産の登記情報

- 暗号資産(仮想通貨)の取引履歴

- SNSでの発信内容や生活ぶり

「申告している所得が少ないのに、SNSで頻繁に高級車や高級時計をアピールしている」といった、実態と申告内容のズレは、AIの監視網によって容易に暴かれる時代です。

3. AI税務調査のターゲットになりやすい企業・個人の特徴#

どのような企業や個人事業主が、AIによる税務調査のターゲットに選ばれやすいのでしょうか。代表的な3つの特徴をご紹介します。

3-1. 同業他社の平均から大きくズレた「異常値」がある#

同業種・同規模の企業の平均データと比べて、特定の経費の割合や利益率が大きく乖離していると、AIによって高確率で抽出されます。

AIは「正しい申告のパターン」を大量に学習しているため、そこから外れた数値を「架空経費の計上」や「売上除外」のサインとして自動的に検知します。

売上が横ばいなのに「外注費」や「交際費」だけが急増しているケースや、業界平均よりも極端に利益率が低いケースは非常に危険です。AIは人間の事情を忖度しないため、純粋に「数字の異常」としてフラグを立てます。

3-2. 法人と個人の間で不自然な資金移動がある#

オーナー社長とご自身の会社との間で、理由が不明瞭な資金の貸し借りがある場合もターゲットになりやすいです。

決算書に多額の「役員貸付金」や「仮受金」が計上されたまま放置されていると、AIは「会社の資金を個人的に流用しているのでは?」と疑いをかけます。

法人税と個人の所得税のデータを複合的に分析されるため、公私混同を疑われるような不明瞭な処理は格好の標的となります。

3-3. 電子決済や外部データとの不整合がある#

クレジットカードやQRコード決済などの電子データ、あるいは取引先が税務署に提出する支払調書と、ご自身の申告内容にズレがある場合も調査対象に直結します。

たとえば、電子決済の売上は申告しているものの、現金売上の割合が同業他社に比べて極端に低い店舗は「現金売上を隠している」と強く疑われます。

取引先が税務署に提出したデータと、皆様が申告した売上金額が1円でも合わなければ、すぐに行政指導の対象となってしまいます。

4. 今すぐ備えるべきデータ管理と対策#

AI監視網の時代を安全に乗り切るために、今すぐ実行すべき3つの対策をお伝えします。

4-1. 電子帳簿保存法に対応した確実な証憑管理#

AIの指摘に対して「正しい申告である」と証明するためには、領収書や契約書などの証拠書類(証憑)を、いつでも検索・提示できる状態で管理しておくことが不可欠です。

2024年1月から電子取引データの保存が完全義務化されました。調査官から「この経費の根拠を見せてください」と言われた際、電子データとして即座に提示できれば何も恐れることはありません。

逆に、書類の管理がずさんだと、AIの疑いを晴らすことができず、重いペナルティを課されるリスクが高まります。

4-2. 異常値に対する合理的な「説明」を準備する#

店舗の改装や新規システムの導入などで、一時的に経費が急増したり売上が下がったりすること自体は問題ありません。大切なのは、申告の段階で「なぜその数字になったのか」という正当な理由を明記しておくことです。

AIは数字の表面的な動きしか読めません。そのため、決算書や申告書の摘要欄にビジネス上の理由をテキストで記載し、AIや調査官に納得してもらう必要があります。

税理士が申告書に詳細な理由を添える「書面添付制度」を活用することで、税務調査を未然に防ぐ高い効果が期待できます。

4-3. 税務の専門家である税理士に相談する#

デジタル監視網が張り巡らされた現代において、自己流の経理処理や申告は非常にリスクが高いと言えます。

「よくわからないから雑費にしておこう」「個人の飲食代を少し交際費に入れてもバレないだろう」といった安易な処理は、もはや通用しません。

最新の税務動向に精通した税理士をパートナーに迎え、毎月の経理処理の段階から数字のズレや不整合を徹底的に無くしていくことが、最強の防衛策となります。

まとめ#

国税庁の次世代システム「KSK2」の稼働と、AIによるデータ分析の高度化により、日本の税務調査は「ごまかしが一切通用しない時代」へと突入しています。

皆様のビジネスと財産を守るためには、ルールに基づいた確実なデータ管理と、数字の変動に対する論理的な説明、そして税理士との強固な連携が欠かせません。AIの進化を過度に恐れるのではなく、経理体制をデジタル時代にアップデートし、透明性の高い経営を実現していきましょう。

税務調査やデータ管理に不安を感じていませんか?#

「うちの決算書、AIに見られたら危険かもしれない…」

「税務署から突然連絡が来たらどう対応すればいい?」

このようなお悩みをお持ちの経営者様・個人事業主様は、ぜひ一度、青総合税理士事務所にご相談ください。最新の税務動向を踏まえ、税務調査に強い専門家の視点でお客様をしっかりサポートいたします。

まずは、お気軽に公式LINEからお問い合わせください。

監修者

渡邉 優

青総合税理士事務所 代表税理士。個人事業主から法人まで幅広いクライアントの税務顧問を担当。税務相談・申告、会計業務、起業・設立支援、相続・事業承継を手がける。